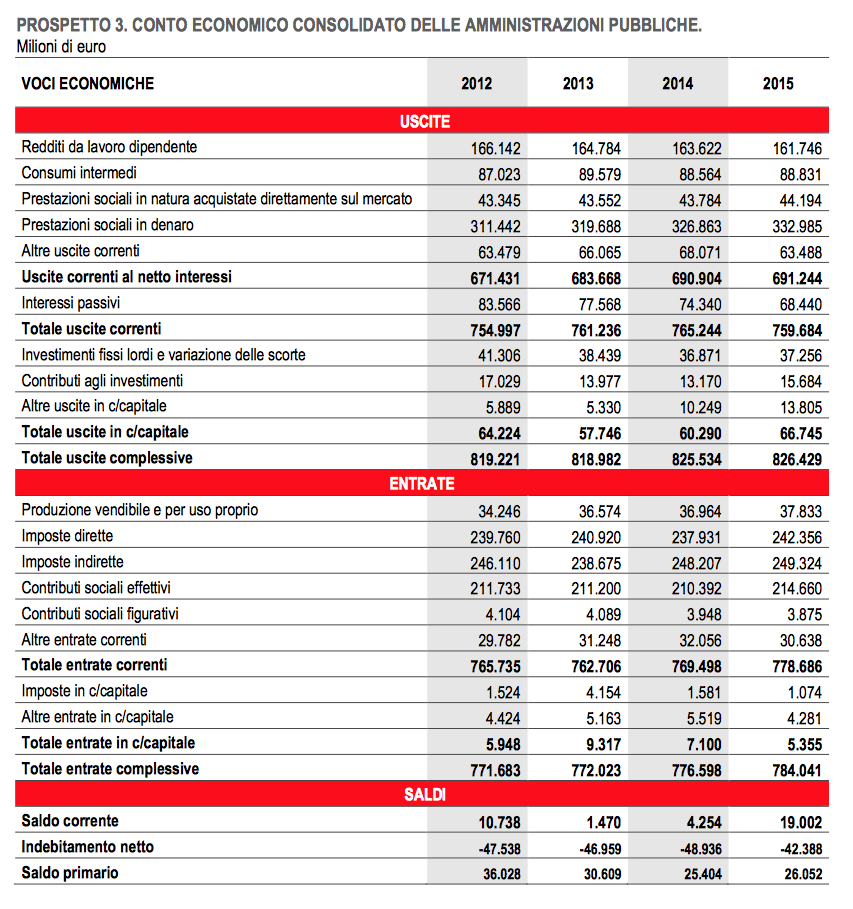

Nei giorni scorsi è stato pubblicato dall’ISTAT (vedi) l’ultimo conto economico trimestrale e il consolidato 2015 delle Amministrazioni pubbliche, con la quantificazione dei grandi aggregati di entrata e di uscita e dei saldi più importanti (indebitamento netto, saldo corrente e saldo primario). Questi i risultati.

Si nota subito come sia il macigno degli interessi passivi per debito pubblico (68 mld €) a pesare sul saldo globale (indebitamento netto) fra entrate e uscite delle Amministrazioni pubbliche (-42 mld€): senza l’eredità di 35 anni di sperperi, la gestione della cosa pubblica potrebbe viaggiare spedita ed effettuare investimenti e spese sociali in quantità sicuramente maggiore. La spesa per interessi, peraltro, é fortunatamente in netta discesa rispetto al 2012, epoca in cui con più violenza si abbatté sui nostri conti pubblici il peso dello spread con i tassi d’interesse tedeschi. Colpisce l’evidenza dell’incremento della spesa per pensioni e prestazioni sociali, nonostante le misure draconiane adottate con la “legge Fornero”. Diminuisce – dal 2012 – di 4,5 mld di euro la spesa per redditi di lavoro dipendente. Fa ben sperare una certa tendenza alla ripresa delle spese per investimento pubblico, dalle quali dipende in gran parte la qualità delle nostre infrastrutture. Incontrovertibilmente aumenta il peso delle imposte dirette e indirette e dei contributi sociali, in una spirale di appesantimento del costo del lavoro sul fronte delle imprese e di decremento della propensione al consumo sul fronte delle famiglie.

Vero snodo di operatività reale non invasiva e antisociale sui conti pubblici sarebbe e dovrebbe essere la diminuzione della spesa per “consumi intermedi” delle PP . AA. (automobili, energia, informatica) sui quali esistono margini di risparmio nell’ordine di miliardi (vedi qui). Qui tuttavia si tratta per il Governo di esercitare tutta la propria volontà politica per “calmierare” i mille rivoli di spesa che provengono incontrollati dai circa 40.000 centri di spesa delle varie pubbliche amministrazioni italiane. Eppure sarebbe l’unico tipo di risparmio che comporterebbe per la comunità nazionale benefici senza costi sociali collaterali.