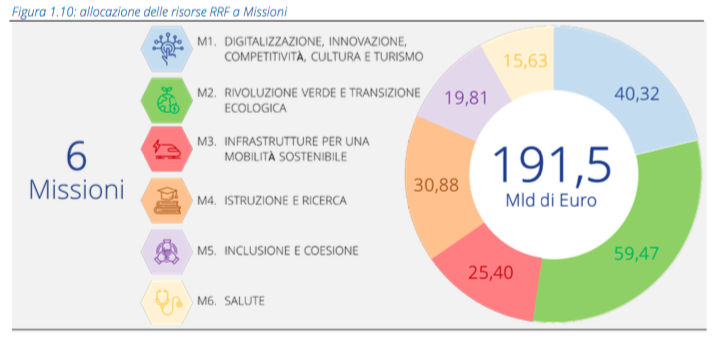

Esiste un aspetto fondamentale che differenzia la gestione dei 191,5 miliardi di euro dei fondi europei del RRF (Recovery and Resilience Facility) da quelli, ormai tradizionali, assegnati all’Italia a titolo di Fondi Strutturali e d’Investimento Europei (ESI Funds, vedi) dall’ormai lontano anno 2000 (vedi qui i finanziamenti europei 2000-2006, 2007-2013 e 2014-2020, per un importo complessivo di circa 100 miliardi di euro): la Commissione Europea ha il compito di tenere sotto stretta osservazione le modalità con le quali l’Italia gestirà fino all’anno 2026 i denari posti a sua disposizione. Diffidenza? Poca fiducia? Sia come sia, è un fatto che la gestione dei vecchi fondi europei e’ stata unanimemente valutata come inefficiente e non efficace ai fini di realizzare quella spesa “buona” (investimenti) che in altri Paesi europei ha costituito un prezioso volano di sviluppo economico (si veda qui “Lo scandalo dei fondi europei non spesi“).

La decisone d’esecuzione del Consiglio d’Europa del 13 luglio 2021 con la quale e’ stato approvato il Piano Nazionale di Ripresa e Resilienza predisposto dal governo italiano e asseverato dal Parlamento (vedi qui) è conforme al precedente Regolamento UE 2021/241 – fonte di diritto notoriamente sovraordinata alla leggi nazionali – istitutiva del Fondo di Ripresa e Resilienza (vedi qui il testo integrale in lingua italiana) che regola in diversi suoi articoli il controllo/approvazione da parte della Commissione Europea della gestione dei fondi e del raggiungimento dei traguardi – finali o intermedi – indicati nella decisione del Consiglio Europeo. Precisamente, la premessa n. 52 testualmente recita: “L’erogazione dei fondi nell’ambito del dispositivo è subordinata al conseguimento soddisfacente, da parte degli Stati membri, dei pertinenti traguardi e obiettivi (milestone & target) quali stabiliti nei piani per la ripresa e la resilienza, dopo che la valutazione di tali piani è stata approvata dal Consiglio. Prima di adottare una decisione che autorizza l’erogazione del contributo finanziario e, se del caso, del prestito, la Commissione dovrebbe chiedere al comitato economico e finanziario di esprimere un parere sul conseguimento soddisfacente dei pertinenti traguardi e obiettivi da parte degli Stati membri sulla base di una valutazione preliminare da parte della Commissione“. Il regolamento 2021/241 prevede a tal fine all’articolo 22 che : “gli Stati membri adottano tutte le opportune misure per tutelare gli interessi finanziari dell’Unione e per garantire che l’utilizzo dei fondi in relazione alle misure sostenute dal dispositivo sia conforme al diritto dell’Unione e nazionale applicabile, in particolare per quanto riguarda la prevenzione, l’individuazione e la rettifica delle frodi, dei casi di corruzione e dei conflitti di interessi. A tal fine, gli Stati membri prevedono un sistema di controllo interno efficace ed efficiente nonché provvedono al recupero degli importi erroneamente versati o utilizzati in modo non corretto.” L’articolo in questione ulteriormente specifica “i seguenti obblighi: a) verificare regolarmente che i finanziamenti erogati siano stati utilizzati correttamente, in conformità di tutte le norme applicabili; b) adottare misure adeguate per prevenire, individuare e risolvere le frodi, la corruzione e i conflitti di interessi“. I pagamenti delle tranche di finanziamento sono subordinati a un esame specifico da parte della Commissione UE, previsto dall’articolo 24: “La Commissione valuta in via preliminare, senza indebito ritardo e al più tardi entro due mesi dal ricevimento della richiesta, se i pertinenti traguardi e obiettivi indicati nella decisione di esecuzione del Consiglio di cui all’articolo 20, paragrafo 1, siano stati conseguiti in misura soddisfacente. Il conseguimento soddisfacente dei traguardi e degli obiettivi presuppone che le misure relative ai traguardi e agli obiettivi conseguiti in misura soddisfacente in precedenza non siano state annullate dallo Stato membro interessato“. Una cornice regolatoria molto severa come si può vedere. Soprattutto le modalità di controllo esterno da parte della UE, molto più stringente di quelle adottate fino a oggi per i Fondi Strutturali Europei (vedi qui le slide di confronto fra le due diverse modalità di controllo).

L’apparato regolatorio italiano per la gestione del PNRR si è adeguato al Regolamento 241/2021, sotto la “minaccia” concreta che finanziamenti e prestiti UE non vengano erogati o, peggio, vengano revocati.

Una prima fissazione dei criteri di responsabilità’ gestionale e di monitoraggio è presente nella legge di bilancio n. 178 del 30 dicembre 2020, all’articolo 1, commi 1037/1050, che attribuì al MEF-Ragioneria Generale dello Stato, non solo la titolarità dei conti infruttiferi da cui transitano i finanziamenti UE, ma anche lo sviluppo di un nuovo sistema informatico, da condividere con tutti i responsabili dell’attuazione del PNRR, per la rendicontazione della gestione, dato il criterio secondo cui (art. 1 comma 1043) “le amministrazioni e gli organismi titolari dei progetti finanziati (Ministeri e PCM – n.d.r.), ai sensi dei commi da 1037 a 1050 sono responsabili della relativa attuazione conformemente al principio della sana gestione finanziaria, in particolare per quanto riguarda la prevenzione, l’individuazione e la correzione delle frodi, la corruzione e i conflitti di interessi, e realizzano i progetti nel rispetto dei crono-programmi per il conseguimento dei relativi target intermedi e finali.” Ben più circostanziato, il successivo decreto-legge n. 77 del 31 maggio 2021, convertito in Legge n. 108 del 29 luglio 2021 (vedi) delineò agli articoli 1/8 ruoli e funzioni dei vari gestori del PNRR, pubblici e non. La figura successiva a piramide fa sintesi del dettato legislativo.

In estrema sintesi: 1. le funzioni di vertice/Cabina di regia dell’attuazione del PNRR sono assunte dalla Presidenza del Consiglio dei Ministri cui spettano relazioni e rendicontazione semestrali al Parlamento e alla Commissione Europea; 2. la funzione di Servizio centrale del PNRR è assunta dal MEF/Ragioneria Generale dello Stato, soprattutto dal punto di vista della vigilanza sull’effettivo conseguimento degli obiettivi programmati, da realizzarsi a cura dei soggetti attuatori; 3. i soggetti titolari (quindi responsabili) dell’attuazione del Piano sono i Ministeri e i Dipartimenti della Presidenza del Consiglio dei Ministri – specificamente individuati per ciascun investimento e/o riforma (si veda qui il dpcm del 9 luglio 2021); 4. l‘attuazione concreta di quanto previsto nel piano è rimessa, o direttamente agli stessi ministeri, oppure, mediante accordi, ad altre amministrazioni pubbliche – Enti nazionali, Regioni, Province, enti locali – ferma rimanendo per i soggetti titolari la responsabilità diretta e la vigilanza sull’attuazione da parte dei soggetti pubblici e privati incaricati, sia dal punto di vista dei rischi di attività corruttive che dell’effettivo raggiungimento dei risultati.

Non è possibile cogliere il valore delle successive circolari emanate dalla Ragioneria Generale dello Stato a puntualissima specifica del decreto legge 77/2021 se non si pone mente a due termini inglesi, ripetuti decine di volte: target & milestone; essi sono la materializzazione della diffidenza (comprensibile) nei confronti del nostro Paese! Molto brutalmente: non basta che tu mi “assicuri” che stai procedendo e che mi informerai dei risultati finali conseguiti fra anni, dopo aver riscosso tutte le tranche dei finanziamenti; se vuoi le rate periodiche, mi devi dare conto circostanziato dei obiettivi finali conseguiti (target) e/o degli traguardi intermedi raggiunti (milestone); ah! dimenticavo: i target e i milestone non li inventi tu, ma sono quelli che ti ho dato io…..Già, perché alla decisione del Consiglio Europeo di approvare il nostro PNRR fu allegato un documento specifico in cui erano previsti circa 1000 tra milestone e target posizionati nel tempo di attuazione del Programma (fino al 30 giugno 2026), per l’attuazione degli investimenti e delle riforme lì previsti (vedili qui tutti). Nelle circolari RGS n. 21 dell’ott. 2021 – Istruzioni tecniche per la selezione dei progetti (vedi qui), n. 6 del gen. 2022 – Servizi di assistenza tecnica per le Amministrazioni titolari di interventi (vedi qui) e n. 9 del feb. 2022 – Istruzioni tecniche per la gestione e controllo delle amministrazioni centrali titolari di interventi del PNRR (vedi qui) tutta l’attenzione ruota intorno all’elaborazione e al buon funzionamento di strumenti di monitoraggio e controllo del conseguimento dei target & milestone assegnati ai progetti in sede di approvazione UE. Il livello di analiticità nella previsione di procedure standard e di predisposizione documentale è altissimo e una lettura anche superficiale di queste circolari può dar conto del fatto che nulla si è voluto rimanesse nel vago, al solo livello di declinazione di principi, ma tutto si è voluto specificamente esemplificare. A suggello di tale scrupolosa impostazione di fondo stanno le disposizioni della recentissima circolare RGS n. 30 dell’11 agosto 2022 (vedi qui) che si sono spinte al punto di richiedere a tutti soggetti attuatori del PNRR la redazione di un modello standard sui milestone raggiunti, un altro sui target raggiunti, nonché una dichiarazione di corretta gestione firmata dal responsabile dell’attuazione di un progetto! – (vedi qui sotto i fac- simili).

Saranno questi accorgimenti una buona garanzia del buon esito della gestione del PNRR? Il tempo dirà.

Giuseppe Beato

All_1_Report-Avanzamento-Investiment_Riforme-con-Milestone

All_2_Report-Avanzamento-Investiment_Riforme-con-Target

All_4_Dichiarazione-di-Gestione-Amministrazione-centrale-titolare-di-Misura-PNRR